大学院,特に博士課程への進学に際して躊躇する最大のポイントはお金の問題なのではないでしょうか。今回は大学院生が背負う奨学金の返済金額の総額に着目して,いくつか場合分けをして検討してみたいと思います。

実際どのくらい借りているの?

全国大学院生協議会のアンケート調査(2017年)によると,奨学金を借りている人の4人に1人が500万円以上の奨学金を借りているそうです。報告書のp.8から分布を引用するとこんな感じです。

下は100万円未満から,上は1000万円以上まで。大きなばらつきがあることがわかります。例えば実家から通うことができるのか,あるいは一人暮らしをするのかによっても大きく必要な貸与額は変わってくるでしょう。

また,上記のアンケートは現役の大学院生に聴いているため,総額の奨学金はまだ増える可能性が高いことに注意が必要です。

総額1300万円!?からの減額あれこれ

最悪の事態はどのくらい?

文系の大学院に進学するケースで,一人暮らしをする必要があり,保護者からの援助がない場合,どのくらいの金額が必要でしょうか。実は,このように条件をそろえたとしても,結果的に返さなければいけない奨学金の総額はまだ大きく変化します。

学部までとは異なり,大学院には,成し遂げた研究成果に応じて奨学金の返還免除の仕組みがあったり,研究や教育に関連するアルバイトを行うことで自活したり(TA(ティーチング・アシスタント)やRA(リサーチ・アシスタント),日本学術振興会の特別研究員になることでお金をもらいながら博士後期課程を過ごす仕組みがあったりと,様々な補助があります。もちろんこれらを獲得することは簡単ではありませんが,これらの結果次第で,奨学金の返済総額が大きく変化する,博打めいた仕組みになっているのです。

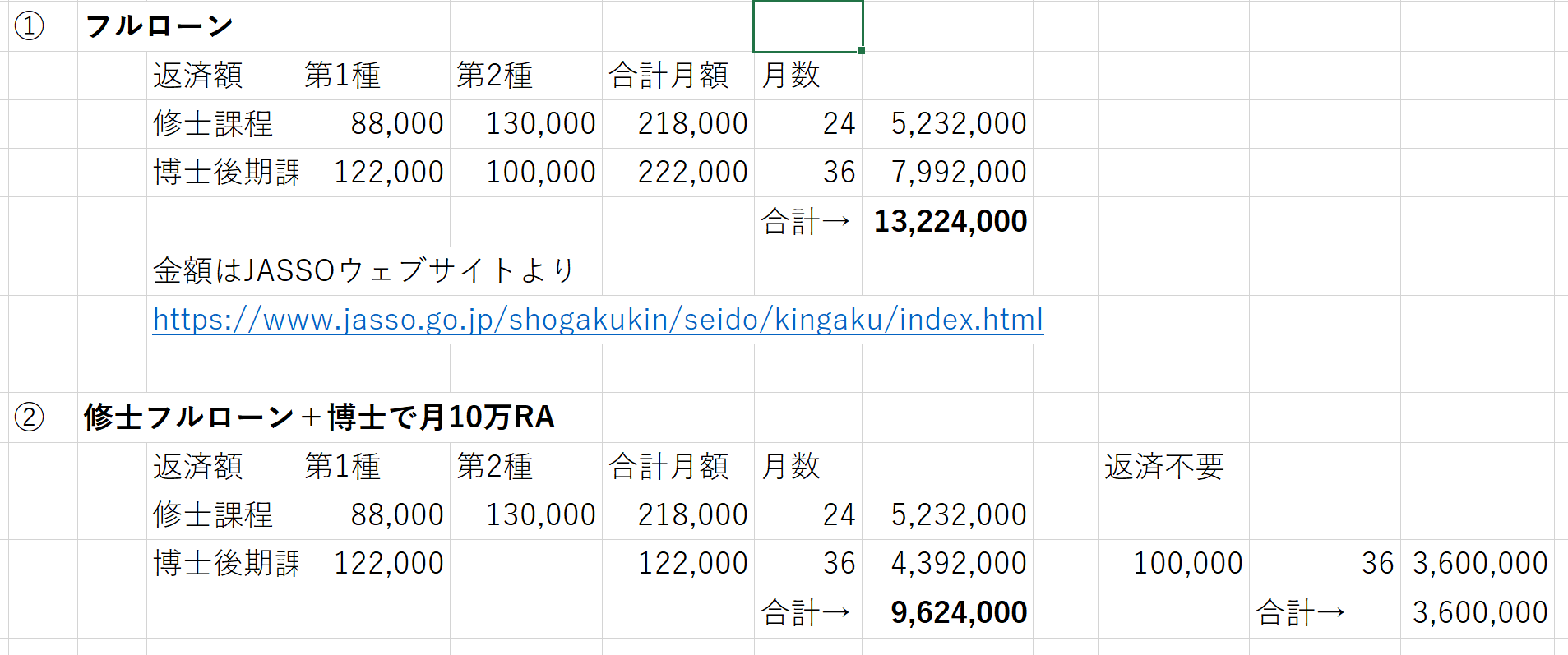

まずは修士2年と博士3年の5年間をすべて日本学生支援機構(JASSO)の貸与制奨学金でまかなった場合から検討していきましょう。概ね月20万前後必要と仮定し,月20万円を5年間,つまり60ヶ月借りると概算で1200万円になります。日本学生支援機構にぴったり20万円借りるコースがないので,近い数字で検討したのが「ケース①フルローン」の場合です。1種(利子なし)と2種(利子あり)の奨学金を併用して,合計金額は1322万円になります・・・。これが最悪のケースとして想定される事態です。

さすがに20代で1000万円を大幅に超える借金を背負う度胸のある人は少数派でしょうから,もう少しマシなプランを検討しましょう。修士課程の間はコースワーク等でアルバイトをする暇がないので,時間的に多少余裕があり,実力もついてきた博士課程の3年間でアルバイトに従事することを考えましょう。できれば研究と関連のあるリサーチ・アシスタントに就くことができれば望ましいです。このような場合を想定したのが「ケース②修士フルローン+博士月10万RA」です。この場合で返済総額が962万と1000万を切る状態にすることができます。

僕の感覚的には,1000万を大きく超える人はあまり見たことがないけれども,1000万に近い人はちらほら知っています。それでも定職に就くことができれば,長い時間はかかりますが返済することはできます。逆に不安定な職を繰り返すことになると,今の生活もぎりぎりなのに奨学金の返済額も大きいという状態になってしまうので,博士課程を修了した先輩たちがどのくらい安定した職に就けているかどうかは必ず調査しておく必要があるといえるでしょう。トップの大学であるとか,比較的ポストに余裕のある分野であれば進学してもよし,人文系でそもそも職が少ないような場合には,自己負担で進学するのはリスクが高すぎると判断した方がよいのではないでしょうか。

返済金額を減らすためのメジャーな2つの手段

さて,アルバイトをする他に大きく返済総額を減らすことのできる手段は二つあります。ひとつは借りた奨学金のうち無利子の1種については,修士課程の修了時と博士課程の修了時に「特に優れた業績による返還免除」として,返済を免除される選抜があります。だいたい30%ほどの人が全額ないし半額免除を得ることができるようです。この制度は2種(利子あり)の奨学金にはないので,奨学金のすべてをなかったことにできるわけではないものの,修士の返済免除は比較的とりやすいので,狙い所かと思います。

もうひとつは,日本学術振興会の特別研究員になる道です。採用率は応募者の2割程度と狭き門ですが,月々20万円のお給料を博士課程の間もらうことができます。修士2年の春に応募して博士の3年間もらうことのできるDC1と,博士の1,2年に応募して翌年以降もらうことのできるDC2の2種類があります。

これらの組み合わせで,返済金額を1000万から徐々に減らしていけるパターンをあと6種類ほど算定してみましたので,借金総額の多い順に見ていきましょう。

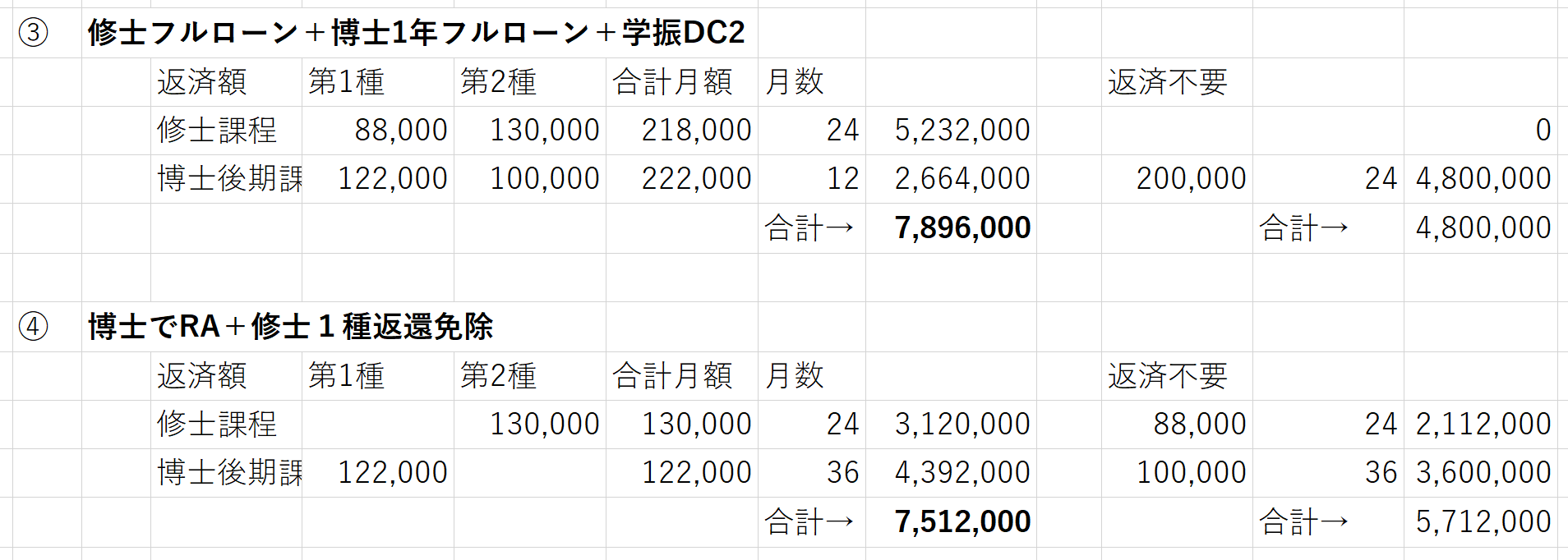

まずは700万円台まで下がるケースからです。③は,修士2年間と博士1年目は奨学金を借りたものの,博士2年目以降はめでたく学術振興会の特別研究員に合格し,残りの2年間はお給料をもらえたパターンです。④は,②のアルバイトのケースに加えて,修士課程で借りた1種奨学金が返還免除になったケースです。

なお学術振興会の特別研究員(DC1,DC2)に合格した場合は,研究に専念する義務があるため,アルバイトをすることができません(一部の例外あり)。

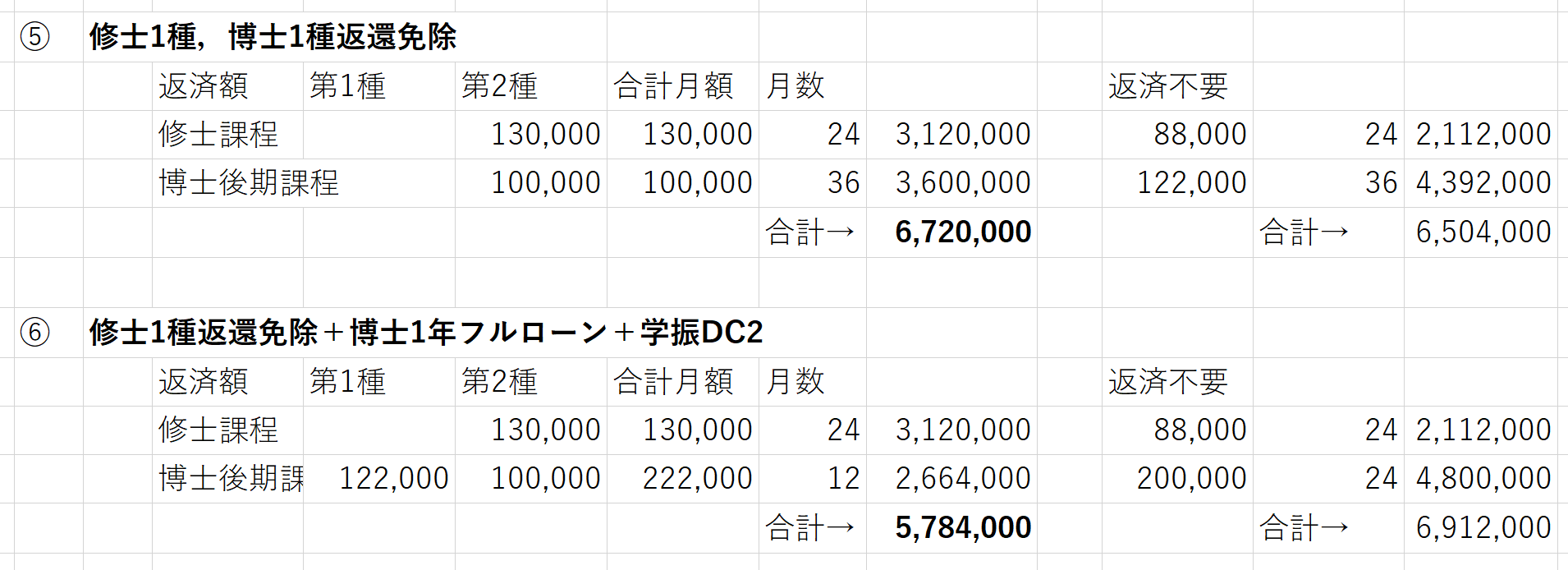

①のように目一杯借りた上で,1種全額の返還免除を修士と博士の両方で獲得できた場合はどうなるでしょうか。これが⑤のケースで,1300万のうち約半額が免除になります。ただし,博士課程の返還免除は獲得するのが難しいことを承知しておく必要があるでしょう。

③のケースに修士の1種全額返還免除を足したケースが⑥です。ここまで来ると返済金額が600万を切るので,わりと安全なゾーンになってきます。

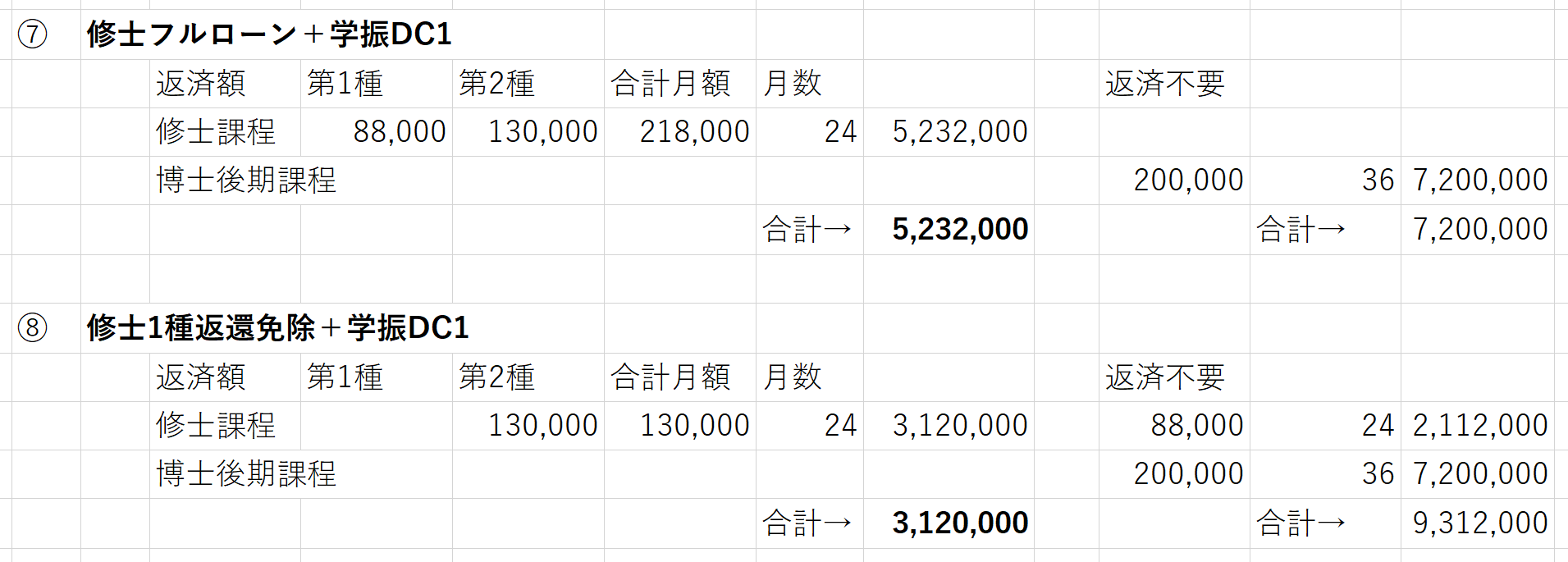

金額的に強いのはDC1という,特別研究員で3年分のお給料をもらえるケースです。これに合格すると,修士の自己負担分だけで済ませることができます(⑦のケース)。これがとれる場合は修士の1種返還免除も合わせて⑧のような状態もありえます。

自力の限度を考え抜いたら,保護者からの援助を考えよう

シミュレーションは他の組み合わせもできますので,エクセルファイルをおいておきますので,ぜひ自分で数字をいじって,自分にとって現実的なラインを探してみることをおすすめします。

ここまでのシミュレーションで5年間の進学にかかる費用が300万円台で済めば非常にラッキー,600-700万円台ぐらいを狙いたいところ,1000万円近くになることもありうる,というぐらいのばらつきがあることが確認できました。

ここに実家パワーが加わります。例えば高校や大学で400万円程度の奨学金返済をすでに抱えている場合,博士課程への進学は非常にリスキーなものになります。奨学金の総額が1000万円を超えないように考えるとすれば,修士課程で一度就職をした方がよいのではないかと思います。

運良く大学進学までの費用をだしてもらえた人は,博士課程進学の可能性が開けていることを感謝しましょう。実際に大学院に進学してみると,自分よりも恵まれた家庭環境の人を多く見るので,なかなか辛いところではありますが。

もし,さらに恵まれていて,大学院の費用の一部を親御さんなど誰かにだしてもらえそうな場合,どのようなお願いをするのがいいでしょうか。僕のおすすめは100万円×3回の総額300万円ぐらいをおねだりしてみるというものです。タイミングは①修士の進学時,②博士の進学時,③博士3年目の終わるタイミング(博士の4年目をやる必要があったり,ポスドクをするタイミング)の3回です。このくらいに分散させて,2,3年に1度100万円だしてほしいというのを大学卒業の時点でお願いしておくと,親御さんとしても援助の準備がしやすいのではないかと思います。300万変わると,進学する本人としても途中の気の持ちようも大分楽になる(1000万→700万)のではないでしょうか。